上市银行2023年一季报业绩发布结束,净息差持续收窄、中收减少,而成本上升,成为绝大多数银行面临的普遍问题。安永日前发布的《中国上市银行2022年度和2023年一季度业绩回顾及未来展望》报告显示,经营环境的变化对上市银行的业绩增长正带来前所未有的压力。

该报告显示,2023年一季度,42家A股上市银行净利润同比增长3.22%,增速同比下降5个百分点,压力比较大。从2022年全年来看,上市银行净利润合计2.14万亿元,同比增长7.10%。

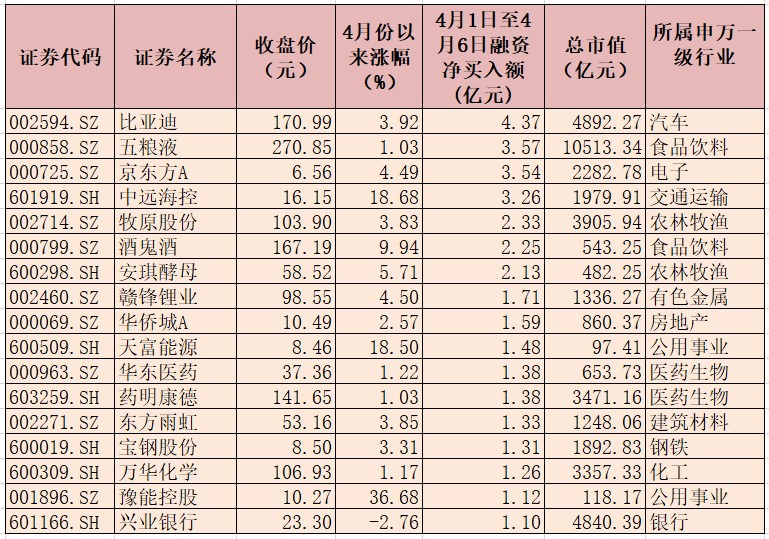

(资料图片仅供参考)

(资料图片仅供参考)

为了应对压力和挑战,多家上市银行在2022年报中提出了坚持长期主义,聚焦“创造价值”,从而穿越周期,实现长期可持续发展的战略目标。上市银行如何进行价值创造?

安永认为,一是通过加强风险防控,二是转变业务模式,三是数字化转型。报告强调,上市银行逾期贷款与不良贷款的“剪刀差”在进一步扩大,上市银行特别是中小银行仍面临比较大的风险防控压力。今年来看,对房地产业不良贷款化解的进展,以及新增房地产业不良贷款的生成情况还需要持续保持密切关注。

上市银行营收承压

安永大中华区金融服务首席合伙人忻怡在解读报告时表示,从大环境来分析,2022年度上市银行的经营环境面临着前所未有的严峻挑战。国际上地缘冲突加剧,主要经济体通胀高企,流动性快速收紧,经济下行风险加大;国内经济受到诸多超预期因素冲击,其中需求收缩、供给冲击、预期转弱三重压力持续增大。

该报告对58家上市银行,包括6家大型国有商业银行、10家全国性股份制银行、29家城商行和13家农商行的相关财报数据进行分析发现,2023年一季度,42家A股上市银行净利润同比增长3.22%,增速同比下降5个百分点,压力比较大。从2022年全年来看,上市银行净利润合计2.14万亿元,同比增长7.10%。

净利润增长受到几方面因素影响,首先是营收。上市银行2022年营业收入合计6.09万亿元,同比增长0.79%,增速较2021年下降了6.91个百分点。从过去5年来看,上市银行营收增速呈现波动下降的趋势。到今年一季度,42家A股上市银行的营收同比增长0.72%,可以看出,营收增长仍面临较大压力。

从营业收入构成来分析,息差收窄是营收增速放缓最主要的因素。利息净收入仍是最主要的收入来源,占比达75%。2022年上市银行平均净息差1.94%,比2021年下降了13个基点,相比2019年的高点下降29个基点。这导致2022年上市银行利息净收入同比增长2.97%,较2021年下降1.43个百分点。

手续费及佣金净收入是营收的第二大来源,占比约14%。2022年,上市银行的这部分收入同比下降了2.84%。忻怡表示,中收的减少一是缘于上市银行响应国家政策指引,减费让利实体经济,二是2022年受到资本市场影响,理财产品破净导致理财业务收入增速再次下降。

占比达11%的其他营业收入,包括投资收益、公允价值变动损益和汇兑损益等,2022年也因为债市波动影响,同比下降7.97%,这也是过去五年波动较大的年份。

此外,还要考虑到成本的上升。2022年,上市银行加权平均成本收入比30.70%,较2021年上升1.20个百分点,主要是上市银行持续深化战略转型和业务基础建设,加大信息科技、客群营销和重点业务领域的投入力度,同时受营业收入增速放缓的影响,导致成本收入比的上升。

值得关注的是,2020年和2021年根据资管新规过渡期的监管要求,对存量理财业务的风险资产进行回表处理,导致拨备计提增加,但2022年这个因素不复存在,拨备计提有所下降也是2022年上市银行利润增长一个重要原因。

关注房地产不良、中小银行风险防控

为了应对压力和挑战,多家上市银行在2022年报中提出了坚持长期主义,聚焦“创造价值”,从而穿越周期,实现长期可持续发展的战略目标。上市银行如何进行价值创造?

报告分析,主要包括以下几个方面:一是通过加强风险防控,筑牢价值创造的安全屏障;二是转变业务模式,为价值创造注入新动能;三是深化数字化转型,以科技创新负能价值创造并提高产出效能。此外,重视人才培养,与员工彼此成就,夯实价值创造根基。

在风险防控方面,2022年房地产行业贷款风险进一步暴露,房地产行业对公不良率从2021年末的2.30%上升到2022年末的3.56%,个人住房按揭不良率从2021年末的0.32%上升到2022年末的0.45%,但是上市银行通过持续加强风险防控,加大不良资产处置力度,2022年末整体不良贷款率比上年末仍下降了0.04个百分点至1.33%。2023年一季度末,42家上市银行整体不良率进一步下降至1.29%。

忻怡表示,尽管不良贷款率有所下降,但上市银行特别是中小银行仍面临比较大的风险防控压力。上市银行逾期贷款与不良贷款的“剪刀差”从2021年末的102.47%扩大至2022年末的106.11%。此外,中小银行不良贷款与已减值贷款的偏离度加大,全国性股份制银行、城商行和农商行2022年末已减值贷款金额都超过了不良贷款金额,其中,农商行已减值贷款金额是不良贷款金额的1.65倍,这一比率比2021年末上升11个百分点。

展望后续,安永华北区金融服务审计主管合伙人姜长征表示,一方面,在政策的引导下,银行业对于房地产企业的信贷支持力度有所回升。从一季度房地产行业中长期贷款,以及房地产企业发行债券的数据可以看到,市场信心在逐步恢复。另一方面,要关注房地产行业贷款的整体风险,正如多家银行提到的,风险总体是可控的,但对于房地产业不良贷款化解的进展,以及在今年新增房地产业不良贷款的生成情况,还需要持续保持密切关注。

除了信用风险、市场风险这些常规风险,上市银行还需关注气候风险等新兴风险,建立并完善环境和气候风险管理体系。此外,新的金融资产风险分类办法以及资本管理办法的实施也将给上市银行带来挑战。

从业务模式转型来看,2022年上市银行持续推进零售业务转型,零售业务营业收入占比进一步攀升至45.61%,同比提升了2.27个百分点,相对公司业务的领先优势从2021年的2.65个百分点扩大到4.81个百分点。

从数字化转型来看,上市银行科技投入占营收比重进一步提升。上市银行数字化转型步入深水区,开始从重速度向重质量转变。

标签:

逾期贷款与不良贷款的“剪刀差”在进一步扩大。

5月17日上午,广西退役军人政银企融资需求对接会在崇左市顺利举行,来自全区各地的80多家军创企业参加了此

市场关注度颇高的徐翔概念股中,宁波中百(600857)近日陆续减持及出售多项资产。对西安银行(600928)的这

企业网申后需要按照提供纸质版申报材料至贵州省省市两级政务服务大厅(省级政务服务大厅受理全省企业申报,

根据《内蒙古自治区煤矿智能化建设验收办法(试行)》《内蒙古自治区煤矿智能化建设基本要求及评分方法(试